音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード株式等の配当所得等や譲渡所得等の課税と申告の方法について

更新日:2023年11月22日

上場株式等の配当所得・譲渡所得を申告する方

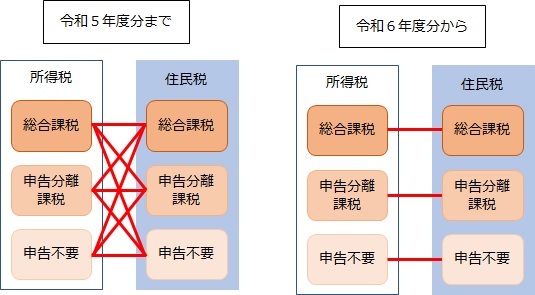

所得税と市民税・県民税で異なる課税方式を選択することができなくなりました。

令和4年度税制改正において、令和6年度(令和5年中の所得分)より、所得税と市民税・県民税の課税方式を一致させることとなりました。確定申告で特定配当にかかる所得や特定株式等譲渡所得を申告した場合には市民税・県民税でも申告したこととなり、確定申告で申告しなかった(申告不要とした)場合には、市民税・県民税でも申告不要としたことになります。申告した所得は、配偶者控除や扶養控除等の判定に用いる「合計所得金額」に算入され、国民健康保険や後期高齢者医療保険、介護保険などの給付の判定や保険料(税)の算定にも影響する場合がありますので、申告の際にはご注意ください。

株式等の配当所得等について

個人が受け取る株式等の配当等は、配当所得として他の所得(給与所得や不動産所得など)と合わせて総合課税の扱いで課税されますが、上場株式等の配当所得等は特例として、「道府県民税配当割」が他の所得と分離して課税され、配当等を受け取る際に差し引きされます。

既に差し引きによって税金を納めているため、上場株式等の配当所得等を申告する必要はありません(申告不要制度)が、総合課税あるいは申告分離課税で申告することもできますが、この場合、所得税と課税方式を一致させることとなります。所得税と住民税で異なる課税方式は選択できませんのでご注意ください。

また、申告された上場株式等の配当所得等は、扶養控除や配偶者控除の適用、非課税判定や国民健康保険税算定等の基準となる総所得金額等や合計所得金額に含まれますのでご留意ください。

株式等の譲渡所得等について

個人が株式等を譲渡した場合の譲渡所得等は、他の所得(給与所得や不動産所得など)とは分離して課税され、源泉徴収を選択した特定口座内の上場株式等の譲渡所得等は「道府県民税株式等譲渡所得割」が課税され差し引きされます。

既に差し引きによって税金を納めているため、上場株式等の譲渡所得等を申告する必要はありません(申告不要制度)が、申告分離課税にて申告することもできますが、この場合、所得税と課税方式を一致させることとなります。所得税と住民税で異なる課税方式は選択できませんのでご注意ください。

また、申告された上場株式等の譲渡所得等は、扶養控除や配偶者控除の適用、非課税判定や国民健康保険税算定等の基準となる総所得金額等や合計所得金額に含まれますのでご留意ください。

関連リンク

お問い合わせ

所沢市 財務部 市民税課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟2階

電話:04-2998-9064

FAX:04-2998-9409